Droits d’auteur : nouveau ruling pour les journalistes freelances de la presse quotidienne

L’AJP et les éditeurs de presse quotidienne francophone et germanophone ont obtenu du Service des décisions anticipées (SDA) un nouveau ruling. En voici les raisons et le mode d’emploi.

La réforme fiscale portant sur les droits d’auteur (du 26.12.2022, en vigueur au 1.1.2023) a modifié pour les journalistes freelances la part globale de revenus qu’ils et elles peuvent déclarer au titre de droits d’auteur, avec taxation spécifique du régime de revenus mobiliers. Jusque-là, l’administration acceptait que le revenu global des auteurs et autrices freelances puisse être constitué de 50% de droits d’auteur.

La réforme fiscale a maintenu ce pourcentage pour les revenus de l’année 2023, puis elle plafonne à 40% (revenus 2024) puis à 30% (revenus 2025) la part maximum de droits d’auteur admissibles au titre de revenus mobiliers.

Pourquoi un nouveau ruling ?

Ces plafonds en pourcentages ne concernent, selon la nouvelle loi, que les revenus liés au transfert des droits en lien avec une prestation, à savoir la prestation de création de l’œuvre. Exemple : les droits pour la première publication d’un article ou d’une photo sont liés à une prestation (écrire l’article, prendre la photo). Par contre, tous les droits perçus en raison d’exploitations ultérieures de cet article ou de cette photo (revente, republication multiplateformes, exploitation en archives, etc) ne sont plus liés à une prestation sous-jacente. Ils ne sont donc pas concernés par la limitation à 40% puis à 30% l’année prochaine. Ils peuvent donc venir s’y ajouter. C’est ce que le ruling organise et autorise, mais à des conditions strictes et nouvelles que nous résumons ci-dessous.

Qui est concerné ?

Les journalistes freelances (à titre principal ou complémentaire) qui fournissent des œuvres aux médias membres de Lapresse.be, fédération qui réunit Rossel (Le Soir, Grenz Echo), Sud Info (les titres de PQ du groupe), IPM (La Libre, la DH, EDA), Mediafin (L’Echo). Précisons que les journalistes qui facturent via une société de services/intérim ou de type Smart ne sont pas concerné.e.s par ce ruling, puisqu’ils et elles sont juridiquement salarié.e.s via ces sociétés.

A noter que les éditeurs flamands et la VVJ ont obtenu un ruling similaire côté néerlandophone.

Qu’est-ce qui change ?

Le ruling chiffre désormais la valeur des droits primaires (ou de première exploitation) pour le secteur de la PQ (= les droits liés à une prestation) et celle des droits secondaires pour les autres exploitations (détachés de la prestation). Au total, droits primaires + secondaires continuent à faire 50% de l’enveloppe globale. Ce qui est logique : ce n’est pas parce qu’une réforme du régime fiscal est votée que la valeur économique des droits des auteurs serait tout à coup modifiée. La valeur des droits reste donc la même que précédemment. Mais il va désormais falloir distinguer, via deux contrats distincts et factures différentes, les droits primaires et les droits secondaires, puisque seuls les premiers sont légalement soumis au plafond en pourcentage.

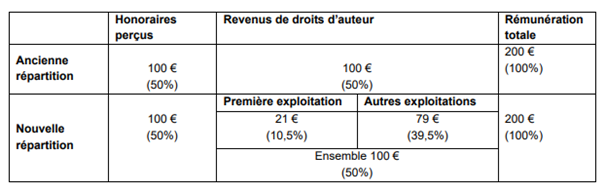

Comment la valeur des droits primaires a-t-elle été chiffrée ? Les éditeurs ont documenté, chiffres à l’appui, leur chiffre d’affaires issu de la première exploitation et celui issu d’exploitations ultérieures. Ce qui nous amène aux pourcentages suivants :

Honoraires : 50%

Droits primaires : 10,5%

Droits secondaires : 39,5%

Voici un exemple (tiré du ruling) qui compare l’ancienne répartition et la nouvelle :

Les droits de première exploitation peuvent être facturés en même temps que la prestation (avec des intitulés adéquats pour chaque rubrique). Les droits des autres exploitations doivent être facturés séparément et ultérieurement. Les nouveaux contrats et la nouvelle facturation doivent intervenir très rapidement : le ruling demande que les éditeurs et les freelances réorganisent leur relation contractuelle en juillet.

En principe, votre éditeur vous a fourni les contrats et la marche à suivre pour adapter votre facturation.

Et pour la TVA ?

Pour la TVA, rien ne change : les journalistes non-assujetti.e.s restent non- assujetti.e.s. Les journalistes assujetti.e.s continuent d’appliquer 21% de TVA aux honoraires de prestations et 6% aux droits d’auteur (primaires comme secondaires). À noter que le ruling néerlandophone permet pour les éditeurs néerlandophones concernés et les journalistes assujettis qui prestent pour eux, d’appliquer un seul taux de 6% à l’ensemble de la facturation.

Et si vous êtes membre de la SAJ ?

Selon l’étendue de la cession des droits que vous avez confiés à la SAJ, il est possible que le contrat de votre éditeur portant sur les droits secondaires doive être adapté. Le ruling précise que les revenus issus des licences collectives sont bien des revenus d’autres exploitations. Des contacts sont en cours entre les directions des médias concernés et la SAJ.

À noter encore que les rulings NL comme FR seront prochainement publiés par le SDA (www.fisconet.be). Le ruling FR est valable jusqu’au 1er janvier 2028. Sauf si d’ici là, une nouvelle réforme intervient…